中国化学原料药行业发展现状及趋势,市场集中

一、化学原料药概述

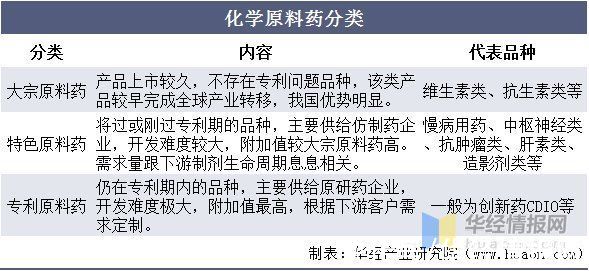

化学原料药是指用于生产各类制剂的原料药物,是化学制剂中的有效成份,由化学合成、植物提取或者生物技术所制备的各种用来作为药用的粉末、结晶、浸膏等,但病人无法直接服用的物质。化学原料药又可细分为大宗原料药、特色原料药和专利原料药三类。

资料来源:公开资料整理

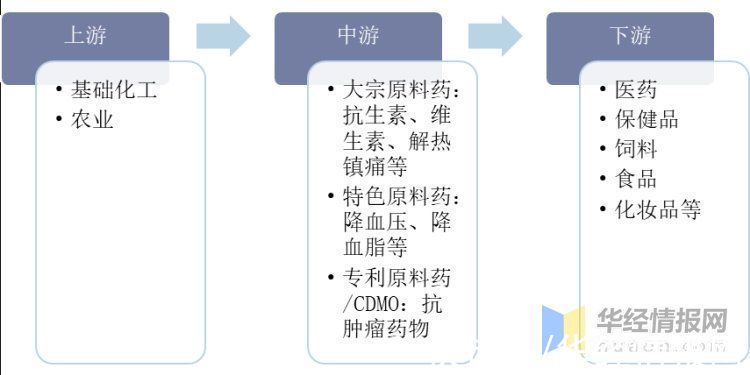

化学原料药行业包括API和中间体。上游原材料有两大来源,一个是化工行业,另一个是农业。下游主要应用领域为药品行业,目前我国仍以化学药为主,市场可达万亿规模。其次,原料药在饲料、保健品、食品等领域也有较多应用。

化学原料药行业产业链

资料来源:公开资料整理

二、化学原料药行业发展现状

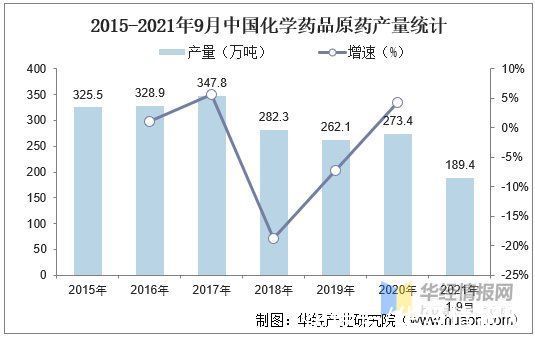

化学制药企业对于环境的污染较大,2018年,中国开始征收环境保护税,原料药低端产能出清进程加速。受此影响,2018年中国原料药产量发生断崖式下降,2019年中国原料药产量再次缩减,我国原料药年产量从2017年的347.8万吨降低至2019年的262.2万吨。2020年虽然有所回升,但是主要是受到疫情的影响。2021年1-9月我国原料药产量达224万吨。

资料来源:公开资料整理

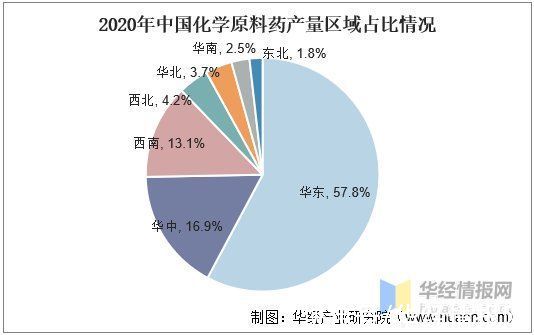

由于华东地区是我国经济最为发达的地区,基础设施完备,在我国地区经济发展中有着很大的先发优势,因此我国大部分化学原料药生产企业分布在华东地区。从产量占比来看,华东地区是我国化学原料药产量最高的地区,2020年产量占总产量的57.8%。

资料来源:公开资料整理

分省市来看,2020年全国化学原料药产量超过10万吨的省份总共有7个,合计产量为177.5万吨,占总产量的64.9%。其中以江苏省的产量最高,达到58.2万吨,远超其他省份。第二为山东省,2020年产量为28.5万吨,不足江苏省的一半。

资料来源:公开资料整理

受到化学原料药产量下降的影响,我国化学原料药价格明显上升,增加了下游企业的生产成本,为了解决这一问题,下游企业通过自建原料药生产线和兼并上游企业来降低成本。因此虽然化学原料药产量仍然处于下行通道,但是化学原料药行业营业收入反而呈现上升趋势,到2020年中国化学原料药行业营业收入上升至3945亿元,预计到2022年中国化学原料药行业营业收入将达到4479亿元。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2022-2027年中国化学原料药行业市场深度分析及投资前景展望报告》

三、化学原料药行业相关企业

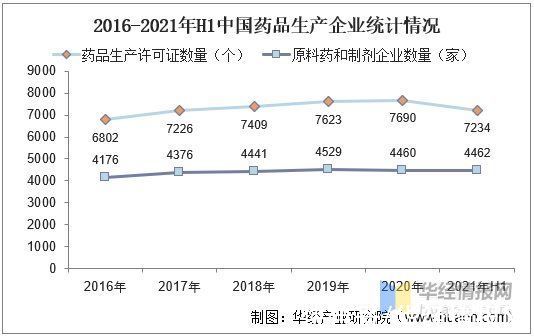

目前全球主要原料药生产区域为中国、印度、日本、北美和西欧,其中中国和印度成为主要的原料药生产和出口国家。根据国家药品监督管理局发布的《药品监督管理统计年度报告》截至2021年6月底,有效期内《药品生产许可证》共7234个(含中药饮片、医用气体等),其中原料药和制剂生产企业4462家,特殊药品生产企业215家。

资料来源:药监局,华经产业研究院整理

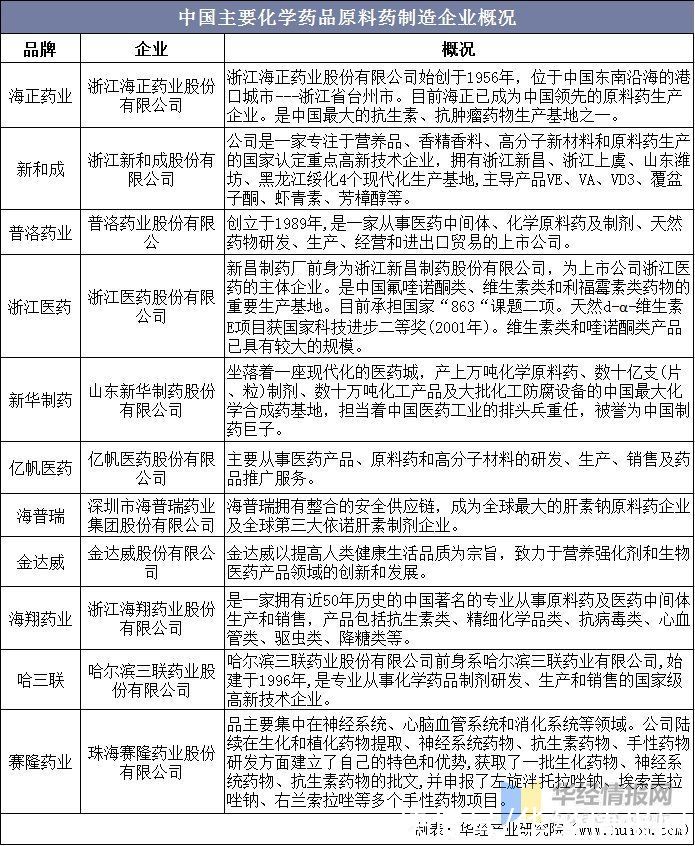

我国化学原料药行业相对于西方国家来说,起步较晚,但是发展迅速,已经形成了一批上市企业。其中,较为有名的有新和成,属于浙江新和成股份有限公司,公司在浙江、山东、黑龙江都有现代化的生产基地。

资料来源:公开资料整理

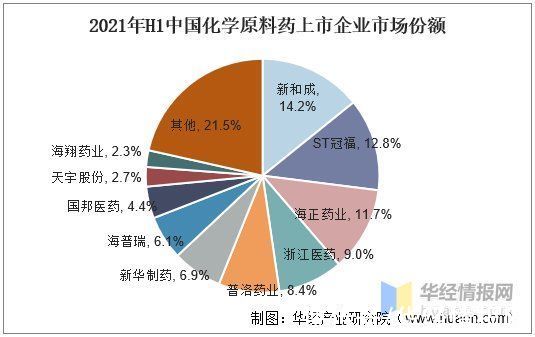

从化学原料药上市企业市场份额来看,我国化学原料药市场集中度较低,市场份额较为分散,没有市场份额较高的龙头企业。根据数据显示,2021年上半年中国化学原料药行业市场份额占比最高的企业为新和成,市场占比为14.2%。第二的为ST冠福,市场占比为12.8%;第三为海正药业,市场占比为11.7%。三个企业市场份额差距不大,仅有1-2个百分点,而且三者合计市场份额不超过40%,市场集中度较低。

资料来源:公开资料整理

四、化学原料药行业相关政策

我国化学原料药虽然发展迅速,但是仍然面临许多问题:一是产业结构不合理,产品同质化严重;二是产业布局不完善,许多项目无法落地实施;三是绿色生产水平不高,环境污染严重。为了解决这些问题,我国政府出台了一系列政策,完善和发展化学原料药行业。

上一篇:联盛化学连续溢价收购集团下属企业,毛利率高

下一篇:没有了